ESPECULAÇÃO NO MERCADO IMOBILIÁRIO COM 'IMPRESSÃO DIGITAL' DO BANCO CENTRAL

Casas em Lisboa: Metade dos estrangeiros dispostos a gastar mais de 568 mil euros por 100 metros quadrados

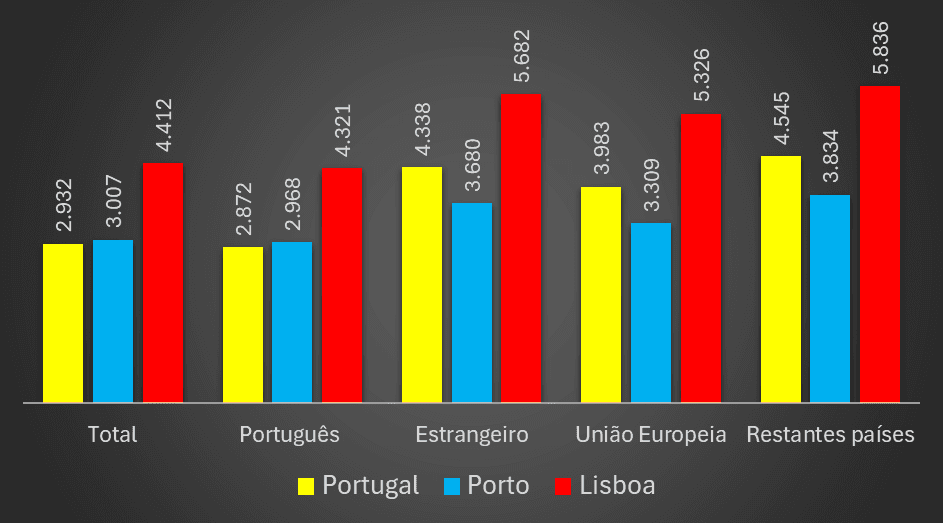

A pressão inflacionista sobre o mercado habitacional das duas principais cidades portuguesas — Lisboa e Porto — continua a agravar-se, sobretudo por efeito da procura estrangeira. A análise aos dados do primeiro trimestre de 2025, hoje divulgados pelo Instituto Nacional de Estatística (INE), mostra que, considerando os valores medianos de transacção, os compradores estrangeiros pagaram, em média, 5.682 euros por metro quadrado em Lisboa e 3.680 euros no Porto, quando as medianas gerais de preço nessas cidades foram de 4.321 euros e 2.968 euros, respectivamente.

Traduzido em termos absolutos, significa que, por um apartamento de 100 metros quadrados, um comprador estrangeiro pagou, num contrato ao preço de referência (mediana), mais 136.100 euros em Lisboa e mais 71.200 euros no Porto face ao preço mediano suportado pelos residentes nacionais. Noutra perspectiva, significa que 50% dos estrangeiros estiverem dispostos a pagar mais de 5.682 euros por metro quadrado em Lisboa e mais de 3.680 euros no Porto.

A desagregação dos dados do INE permite perceber que essa discrepância é particularmente acentuada entre os compradores oriundos de países extracomunitários. Em Lisboa, os cidadãos de fora da União Europeia pagaram um valor mediano de 5.836 euros por metro quadrado — mais 1.515 euros do que os compradores portugueses e mais 510 euros que os próprios cidadãos da União Europeia (que pagaram, em média, 5.326 euros). No Porto, o mesmo fenómeno repete-se, com os extracomunitários a pagarem 3.834 euros por metro quadrado, superando em 341 euros os compradores comunitários e em 866 euros os compradores nacionais. ↓

O jornalismo independente (só) depende dos leitores.

Não dependemos de grupos económicos nem do Estado. Não fazemos fretes. Fazemos jornalismo para os leitores, mas só sobreviveremos com o seu apoio financeiro.

Convém sublinhar que os valores medianos representam o ponto de corte entre as duas metades de um conjunto ordenado: ou seja, 50% dos contratos celebrados registaram preços inferiores e 50% preços superiores. Ao contrário da média aritmética, a mediana não é distorcida por valores extremos — sendo, por isso, um melhor indicador do “coração” do mercado. Neste caso, a mediana elevada das transacções com compradores estrangeiros demonstra que não se trata de excepções pontuais, mas de uma tendência consistente e estatisticamente significativa.

Ora, esta concentração de poder de compra — exterior e consideravelmente superior — nos centros urbanos mais dinâmicos está a ter efeitos estruturais. Embora o fenómeno se manifeste de forma mais visível nos segmentos de topo, onde se localizam os imóveis mais caros, os seus efeitos propagam-se em cascata: ao pagarem quase 6.000 euros por metro quadrado em Lisboa, os investidores estrangeiros não apenas absorvem a oferta de luxo, como induzem expectativas de valorização generalizada. Esta pressão tende a empurrar os preços dos imóveis de gamas intermédia e baixa, gerando um efeito inflacionista sistémico que acentua a exclusão da classe média dos centros urbanos.

Contudo, o fenómeno não é novo. Segundo os dados do INE, o valor mediano das transacções em Lisboa passou de 3.375 euros por metro quadrado no primeiro trimestre de 2020 para 4.412 euros no primeiro trimestre de 2025 — uma subida de 1.037 euros, equivalente a +30,7%. No Porto, a evolução foi ainda mais expressiva: uma subida de 1.127 euros, com o valor mediano a passar de 1.808 para 2.935 euros por metro quadrado — ou seja, um acréscimo de 62,4%.

Curiosamente, no agregado nacional, os dados mostram que os estrangeiros até pagaram menos em 2025 do que em 2020 — menos 146 euros por metro quadrado —, o que reforça a ideia de que a procura está concentrada em zonas urbanas específicas, com Lisboa e Porto no epicentro dessa pressão. É aí que o capital externo funciona como factor de desregulação silenciosa, criando desequilíbrios que o mercado interno, mais limitado e com menor capacidade de alavancagem financeira, não consegue contrariar.

Noutros países — como o Canadá e a Nova Zelândia —, foram já aplicadas restrições à compra de imóveis por não residentes em certas zonas críticas. Na União Europeia, a aplicação de tais restrições a cidadãos comunitários esbarra com os princípios da livre circulação de capitais e pessoas inscritos nos tratados.

![boats docked near seaside promenade]](/_next/image?url=https%3A%2F%2Fsrv700518.hstgr.cloud%2Fwp-content%2Fuploads%2F2025%2F07%2Fprb-sjoubfs.jpg&w=1200&q=75&dpl=dpl_EZ9zojccDVktUChT3GQYP6XAopXv)

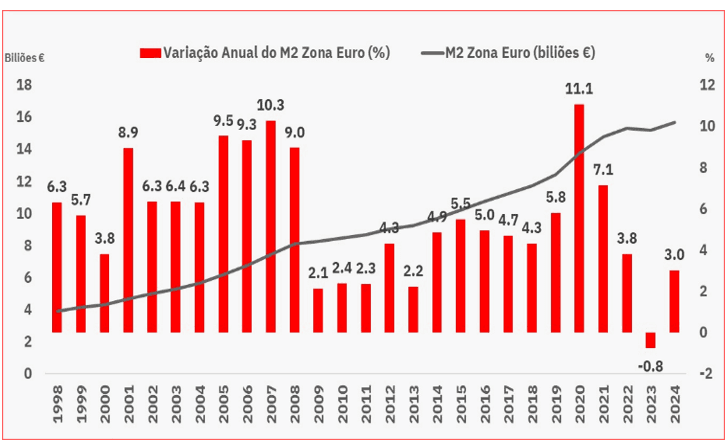

Contudo, importa compreender que a actual dinâmica inflacionista no mercado imobiliário nas zonas mais urbanas não resulta apenas de factores migratórios ou do crescimento turístico. A verdadeira raiz está na política dos bancos centrais dos últimos anos. Entre 2020 e 2022, só o Banco Central Europeu contribuiu para a expansão em mais 20 biliões de euros (milhões de milhões) o agregado monetário M2 — ou seja, a soma de moeda em circulação e depósitos de curto prazo.

Essa expansão colossal de liquidez, sem estar associada a qualquer evolução económica, porque é accionada pelos burocratas da Zona Euro, teve origem sobretudo nas operações de compra de dívida pública por parte do BCE junto dos bancos comerciais, que passaram a trocar obrigações estatais por moeda nova, sem criação de riqueza real.

Com taxas de juro em níveis historicamente baixos — que chegaram a ser negativas em 2021 —, os investidores institucionais viram-se compelidos a procurar alternativas de rentabilidade. O imobiliário urbano, pela sua natureza física, aparente segurança e capacidade de valorização sustentada pela procura, tornou-se um dos principais destinos desses fluxos financeiros. Este movimento criou uma espécie de “refúgio de valor inflacionado”, onde os imóveis deixaram de ser apenas activos de uso para se tornarem activos de reserva, especulativos e de arbitragem monetária. Quem precisa mesmo de casa para viver, não tem – ou vai ter de se endividar até ao tutano.

Assim, o mercado habitacional português, sobretudo nas suas zonas de maior pressão na procura, deixou de funcionar como expressão das necessidades de alojamento da população para se tornar campo privilegiado da engrenagem monetária internacional.

Neste cenário, a habitação passou a ser cotada não ao ritmo dos salários nacionais, mas à cadência das injecções de liquidez e dos circuitos de investimento financeiro — com consequências devastadoras na acessibilidade habitacional dos portugueses.